Ola Energy Mobility是印度首家在公开市场上市的专业制造电动车的车企。该公司已经是印度销量第一的高速电动两轮车的制造商,目前正致力于扩大其新能源车制造和电池电芯制造业务。但Ola将面临来自传统两轮车制造商的竞争,以及本十年结束前电池市场都将供过于求,所有这些都可能挤压整个行业的利润空间。

| 65亿美元 | 1.47亿美元 | 四款 |

| OlaElectricMobility目前的市值 | OlaElectricMobility首次公开募股(IPO)所筹集资金中将用于扩大其电池电芯产能的数额 | 到2026财年OlaElectricMobility的电动摩托车车型数量 |

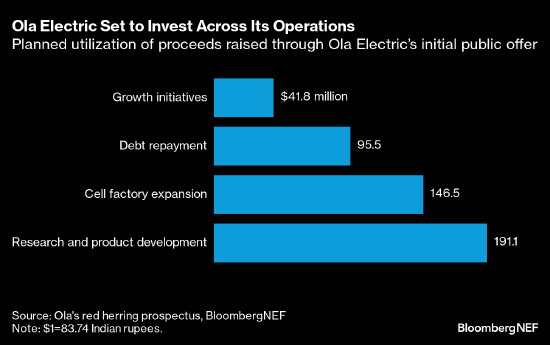

Ola Electric的投资将覆盖其所有业务

(注: 美元兑印度卢比汇率为1美元兑83.74卢比。)

(注: 美元兑印度卢比汇率为1美元兑83.74卢比。)

市场领导者:Ola在印度高速电动两轮车(最高时速25千米以上)的销售中占主导地位。该公司2021年12月交付了第一辆电动踏板车,并迅速登上销量排行榜。在截至3月31日的财年里,Ola的营收超过500亿卢比(合5.97亿美元),几乎是去年同期的两倍。不过,该公司尚未实现盈利。

产品组合扩展至摩托车:到2026财年上半年,Ola计划推出四款新型摩托车,从而扩大其电动两轮车业务。最接近的新能源车竞争对手Ather Energy和Hero MotoCorp也表示,计划在同一细分市场推出一款车。

电池电芯将内部生产:Ola正在使其在新能源车供应链中的存在多元化。该公司的电池电芯制造工厂已开工建设,并将利用IPO所募集资金中的约1.47亿将产能从5GWh扩大至6.4GWh。这家工厂也有资格获得联邦政府的生产补贴。

缺乏互操作性是Ola快充充电桩业务面临的风险:通过由224个充电点组成的“超级充电桩”网络,Ola为客户提供独家快充服务。该公司计划在未来两年内新增900个充电点。这些专用充电桩可提供一个独特卖点,但新能源车企之间缺乏通用的充电桩标准,这可能影响充电基础设施的利用率和盈利能力。

传统企业的制造能力和财务实力可能挑战Ola的雄心:虽然Ola的销量持续攀升,但其盈利能力不足是一个风险。经验丰富的车企可利用利润丰厚的化石燃料汽车业务,为其新能源车投资组合提供资金,而Ola则不同,它高度依赖外部投资者提供额外资金。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘明亮 雄县方元吸塑厂